「今年こそは、ふるさと納税をして米をもらおう!」と心に決め、ネットのふるさと納税サイトを見てみると、結構なお金を寄附しなければならない事が分かります。

また、ふるさと納税を行うと「ふるさと納税すると確定申告しなければならないの?」「どうゆう仕組みで税金が減るの?」「税金が減額されたことって確認できるの?」などの点が気になり、なかなか最初の一歩を踏み出せない人も多いのではないでしょうか?

ふるさと納税は、3ステップ

① 「寄附金控除額の計算シミュレーション」をネットで検索し寄附できる上限額を知る

② 返礼品を見比べ、自分の気に入った自治体にお金を寄附する → 返礼品を受け取る

③ 確定申告かワンストップ特例により、2千円を差し引いた税金の控除を受ける

という、流れが基本の3ステップです。

つまり、「2千円の負担で、2千円以上の返礼品を受け取れる」という点がお得な制度と言われている所以です。

一方でこのお得な制度を利用するには、いくつか確認しておきたいことや注意点もあります。

今回は、ふるさと納税についてまとめてみます。

ふるさと納税の「お得」な仕組み

寄附をすると2千円以上の返礼品が受け取れる

ふるさと納税は「税金の先払い」なので、金銭的な節税にはなっていません。税制度上は「寄附」の一種として取り扱われます。

ふるさと納税がお得だと言われる一番の理由は、「税金の控除」からは自己負担分の2千円が差し引かれてしまいますが、寄附した自治体から2千円以上の返礼品を受け取れるところにあります。

なお、寄附を受けた自治体は、そのお礼として地域の特産品や名産品を返礼品として送るというのが一般的ですが、返礼品は義務ではありません。被災地支援などを目的とした寄付では、御礼がない自治体もあります。

ふるさと納税制度のルールは、2023(令和5)年10月にその制度の一部が変更されることになりました。

ふるさと納税の返礼品については、総務省が「地場産品に限定し、寄附額に占める割合を30%以下にすること」、「自治体が寄付を募る経費は寄附額の50%以下とすること」というルールを設けていましたが、10月からは、寄附金の受領証の発行費用などの寄附後にかかる費用も経費に含めてたうえで、「経費は寄附金の50%以下」とするよう、ルール変更が行われます。

ふるさと納税で得するための注意点

⚠️控除額にはそれぞれ上限がある

ふるさと納税でまず注意したいのが「控除限度額」です。

税金から控除を受けられる金額には上限があり、その額は納めている税金や家族構成などによって異なります。

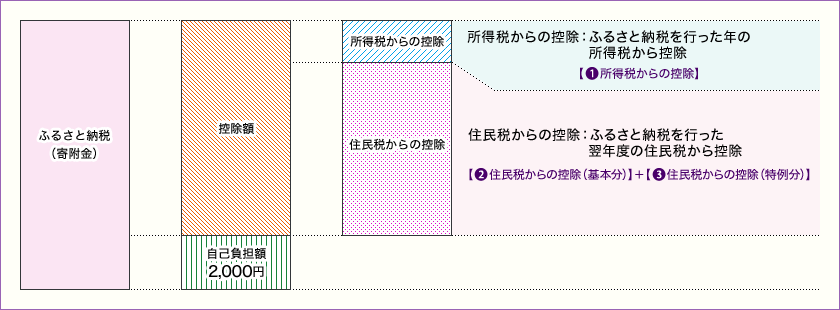

ふるさと納税では、寄附した金額から2千円を差し引いた部分が所得税や住民税から控除されますが、 この限度額を超えて寄附すると、超えた分の控除は受けられなくなってしまいます。

以下の表は、「控除限度額」をふるさと納税をする人の給与収入と家族構成別にまとめた目安の表です。あくまでも参考としてご覧ください。自分で算出する場合は、インターネット上にある「寄附金控除額の計算シミュレーション」を使うとのがおすすめです。

また、住宅ローン控除や医療費控除など他の控除をを受けている人の控除限度額についても、表と違ってきますので、お住まいの市区町村にお問い合わせください。

| ふるさと納税を行う方本人の給与収入 | ふるさと納税を行う方の家族構成 | ||||||

|---|---|---|---|---|---|---|---|

| 独身又は共働き | 夫婦 | 共働き+子1人(高校生) | 共働き+子1人(大学生) | 夫婦+子1人(高校生) | 共働き+子2人(大学生と高校生) | 夫婦+子2人(大学生と高校生) | |

| 300万円 | 28,000 | 19,000 | 19,000 | 15,000 | 11,000 | 7,000 | – |

| 325万円 | 31,000 | 23,000 | 23,000 | 18,000 | 14,000 | 10,000 | 3,000 |

| 350万円 | 34,000 | 26,000 | 26,000 | 22,000 | 18,000 | 13,000 | 5,000 |

| 375万円 | 38,000 | 29,000 | 29,000 | 25,000 | 21,000 | 17,000 | 8,000 |

| 400万円 | 42,000 | 33,000 | 33,000 | 29,000 | 25,000 | 21,000 | 12,000 |

| 425万円 | 45,000 | 37,000 | 37,000 | 33,000 | 29,000 | 24,000 | 16,000 |

| 450万円 | 52,000 | 41,000 | 41,000 | 37,000 | 33,000 | 28,000 | 20,000 |

| 475万円 | 56,000 | 45,000 | 45,000 | 40,000 | 36,000 | 32,000 | 24,000 |

| 500万円 | 61,000 | 49,000 | 49,000 | 44,000 | 40,000 | 36,000 | 28,000 |

| 525万円 | 65,000 | 56,000 | 56,000 | 49,000 | 44,000 | 40,000 | 31,000 |

| 550万円 | 69,000 | 60,000 | 60,000 | 57,000 | 48,000 | 44,000 | 35,000 |

| 575万円 | 73,000 | 64,000 | 64,000 | 61,000 | 56,000 | 48,000 | 39,000 |

| 600万円 | 77,000 | 69,000 | 69,000 | 66,000 | 60,000 | 57,000 | 43,000 |

| 625万円 | 81,000 | 73,000 | 73,000 | 70,000 | 64,000 | 61,000 | 48,000 |

| 650万円 | 97,000 | 77,000 | 77,000 | 74,000 | 68,000 | 65,000 | 53,000 |

| 675万円 | 102,000 | 81,000 | 81,000 | 78,000 | 73,000 | 70,000 | 62,000 |

| 700万円 | 108,000 | 86,000 | 86,000 | 83,000 | 78,000 | 75,000 | 66,000 |

| 725万円 | 113,000 | 104,000 | 104,000 | 88,000 | 82,000 | 79,000 | 71,000 |

| 750万円 | 118,000 | 109,000 | 109,000 | 106,000 | 87,000 | 84,000 | 76,000 |

| 775万円 | 124,000 | 114,000 | 114,000 | 111,000 | 105,000 | 89,000 | 80,000 |

| 800万円 | 129,000 | 120,000 | 120,000 | 116,000 | 110,000 | 107,000 | 85,000 |

| 825万円 | 135,000 | 125,000 | 125,000 | 122,000 | 116,000 | 112,000 | 90,000 |

| 850万円 | 140,000 | 131,000 | 131,000 | 127,000 | 121,000 | 118,000 | 108,000 |

| 875万円 | 146,000 | 137,000 | 136,000 | 132,000 | 126,000 | 123,000 | 114,000 |

| 900万円 | 152,000 | 143,000 | 141,000 | 138,000 | 132,000 | 128,000 | 119,000 |

| 925万円 | 159,000 | 150,000 | 148,000 | 144,000 | 138,000 | 135,000 | 125,000 |

| 950万円 | 166,000 | 157,000 | 154,000 | 150,000 | 144,000 | 141,000 | 131,000 |

| 975万円 | 173,000 | 164,000 | 160,000 | 157,000 | 151,000 | 147,000 | 138,000 |

| 1000万円 | 180,000 | 171,000 | 166,000 | 163,000 | 157,000 | 153,000 | 144,000 |

| 1100万円 | 218,000 | 202,000 | 194,000 | 191,000 | 185,000 | 181,000 | 172,000 |

| 1200万円 | 247,000 | 247,000 | 232,000 | 229,000 | 229,000 | 219,000 | 206,000 |

| 1300万円 | 326,000 | 326,000 | 261,000 | 258,000 | 261,000 | 248,000 | 248,000 |

| 1400万円 | 360,000 | 360,000 | 343,000 | 339,000 | 343,000 | 277,000 | 277,000 |

| 1500万円 | 395,000 | 395,000 | 377,000 | 373,000 | 377,000 | 361,000 | 361,000 |

なお、「共働き」はふるさと納税をする人が「配偶者(特別)控除をうけていない」場合、「夫婦」は、ふるさと納税を行う人の配偶者に収入がないケースのことをさします

⚠️自分が住んでいる自治体に寄附をしても、返礼品はもらえない

自分が住んでいる自治体が大好きで、ふるさと納税制度を使って寄附した場合、寄附した金額から2千円を差し引いた控除限度額の範囲以内において控除を受けることはできますが、「返礼品」を受け取ることはできません。

⚠️税金控除のための申請が必要

ふるさと納税を行った場合、下記のいずれかに該当する場合には確定申告が必要になります。

また、自営業者や会社員で医療費控除などで確定申告をする人は、申告を忘れないようにしましょう。

確定申告が必要な人の例

・6ヶ所以上の自治体にふるさと納税をした人

・期間内にワンストップ特例の申請書を提出しなかった人

・副業や副収入があるなどの事由で、そもそも確定申告が必要な人

参考:確定申告‼️医療費控除とセルフメディケーション税制の違いについて

その一方で「ワンストップ特例制度」を使うと確定申告は不要になります。

「ワンストップ特例制度」とは、寄附した自治体に特例制度の利用申請書を提出するだけで住民税が控除される仕組みです。

次の3つの要件を満たす場合には「ワンストップ特例制度」が使え、会社員であれば確定申告をする必要がなくなるので、ふるさと納税を行う「心のハードル」が下がります。

ワンストップ特例制度が使える条件

・1年間に行ったふるさと納税先の自治体が5ヶ所以内

・確定申告をする必要がない給与所得者

・申し込みごとに自治体へ申請書を郵送している

以上のような注意点のに、寄附した額分の返礼品を受け取れるところが魅力の制度ですが、「寄附金=税金の前払い」であるため、「本当に税金が安くなっているのか?」を確認できないと、不安になってしまいます。

ふるさと納税で得したかを確認する方法

ワンストップ特例制度を利用した場合では、ふるさと納税の控除は全額「住民税」から行われます。

毎年5月ぐらいになると会社から渡たされる「住民税決定通知書」の左下にある「摘要」で確認できます。

摘要の欄に「寄附金税額控除額: 〇〇円」と書かれてありますので、この金額が、「ふるさと納税した金額-2千円」であれば控除が行われています。

例えば、ワンストップ特例制度を利用して5万円を寄付した人は、翌年6月から翌年5月までの1年間をかけて、住民税から48,000円が差し引かれることになります。

確定申告をした場合の確認方法は、少し複雑です。

確定申告した場合、ふるさと納税の控除は「住民税」だけでなく「所得税」からも行われるからです。

そのために、住民税決定通知書の金額を合計しただけでは不十分で、

(寄附した金額 − 2千円) × 所得税率 × 1.021(特別復興所得税)+住民税決定通知書の適用欄にある金額

を合算して確認する必要があります。

この合計額が「寄付金額−2千円」と同額になれば、控除は行われています。

まとめ

ふるさと納税には、税金額を減額するという効果はありませんが、実質2千円で返礼品がもらえるのだから、「お得な制度」と言えますね。

注意点としては、

① 控除には限度額があること

② 住民税の控除が行われるのは次年度からになること

③ 寄附する少ない金額だとお得を感じにくいこと

などがあげられます。

また、ふるさと納税は税金を納めている人の名義で行わなくてはならないので、家族が代わりに申し込む事ができない点にも注意が必要です。

Follow me!

コメント