遺族年金とは、国民年金や厚生年金の被保険者が死亡した場合に、その人と生計を維持していた遺族が受けることができる年金のことです。

遺族年金には国民年金の「遺族基礎年金」と厚生年金の「遺族厚生年金」があり、被保険者が死亡した状況によって、いずれかまたは両方が支給されます。

2017(平成29)年8月から「老齢基礎年金」の受給資格要件が25年から10年に短縮されましたが、「遺族基礎年金」の受給要件は従来とおり25年必要です。

また、「遺族厚生年金」の受給要件は、死亡の当時に被保険者であることなどの「短期要件」か、保険料納付済み期間などが25年以上である「長期要件」に該当している必要があります。

今回は、人生の「もしも」を支える「遺族年金」について、まとめてみます。

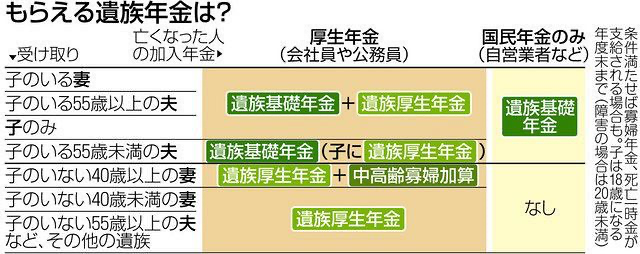

遺族年金の受給要件と受給対象者

遺族年金には国民年金の「遺族基礎年金」と厚生年金の「遺族厚生年金」でそれぞれ受給要件が異なりますが、支給対象となる「子」「孫」は、18歳経過後の最初の年度末前または、障害等級1級または2級の障害の状態にあるときは20歳未満の者であって、いずれも未婚であることが共通した要件となっています。

参考:人生の「もしも」を支える❗️障害年金の受給要件や年金額について

遺族基礎年金の受給要件と受給対象者

「子」の有無が受給のポイント

(1)受給要件

次のいずれかの受給要件に該当する人が亡くなった場合に支給されます。

①国民年金の被保険者

②国民年金の被保険者であって国内に住所があった60歳以上65歳未満のもの

③老齢基礎年金の受給権者(保険料納付済期間と免除期間の合計した期間が25年以上あるもの)

④保険料納付済期間と免除期間を合算した期間が25年以上ある受給資格者

(2)受給対象者

遺族基礎年金が受給できる遺族は、次のとおりです。なお、配偶者は子と生計が同じであることが条件となります。

①子のある配偶者

②子

遺族厚生年金の受給要件と受給対象者

夫や父母には年齢制限があるあり

(1)受給要件

次のいずれかの受給要件に該当する人が亡くなった場合に支給されます。

なお、①〜③を「短期要件」、④、⑤を「長期要件」といい、年金額の計算に違いがあります。

①厚生年金の被保険者

②厚生年金の被保険者期間中に初診日がある傷病で、初診日から5年以内にあるもの

③1級または2級の障害の状態にある障害厚生年金の受給権者

④老齢厚生年金の受給権者(保険料納付済期間と免除期間等を合算した期間が25年以上あるものに限る)

⑤保険料納付済期間と免除期間等を合算した期間が25年以上あるもの

(2)受給対象者

遺族厚生年金が受給できる遺族は、生計を維持されていた以下の遺族です。

なお、①〜④のうち、もっとも順位が高いものだけが受給することができます。

①妻

②子

③夫(死亡の当時55歳以上である人)

④父母(死亡の当時55歳以上である人)

⑤孫

⑥祖父母(死亡の当時55歳以上である人)

「夫」は55歳から老齢厚生年金を受給することができますが、遺族基礎年金をあわせて受給できない場合は「60歳から」になりますので注意が必要です。

なお、「父母」「祖父母」の受給開始は60歳になってからです。

夫の死亡時に30歳未満の子のない妻に対する遺族厚生年金は、夫の死亡から5年間しか支給されません。

遺族基礎年金の年金額

遺族基礎年金は、死亡した人の保険料納付済期間などにかかわらず、「老齢基礎年金」と同額となるため「定額」です。

配偶者に支給される遺族基礎年金は「子があること」が支給要件となるので、配偶者に支給される遺族基礎年金には必ず「子の加算」がつきます。

| 遺族基礎年金 | |

| 年金額 | 777,800円+子の加算 |

| 加算額 | ・1人目および2人目までの子の加算額:各223,800円 ・3人目以降の子の加算額:74,600円 ※年金額・加算額は令和4年度額 |

遺族厚生年金の年金額

遺族厚生年金は、原則として死亡した人の老齢厚生年金報酬比例額の4分の3です。

報酬比例額=①+②

① 2003(平成15)年3月以前

平均標準報酬月額×7.125/1000×平成15年3月以前の月数

② 2003(平成15)年4月以降

平均標準報酬額×5.481/1000×平成15年4月以後の月数

| 遺族厚生年金額 | |

| 年金額 | 報酬比例額×3/4 |

| 支給要件 (加入期間300ヶ月(25年) を基準に計算が違う) | 短期要件の場合 ・加入期間が300ヶ月未満のときは、300ヶ月として計算 長期要件の場合 ・実際の加入期間で計算 |

第1号被保険者の死亡による国民年金の独自給付

国民年金の第1号被保険者期間がある人が死亡した場合は、独自給付として「寡婦年金」か「死亡一時金」が支給される場合があります。

なお、どちらの支給要件も満たす場合は、どちらか一方を選択しなければなりません。

寡婦加算

「妻」に特別な加算あり

寡婦年金を受給できるのは、婚姻期間が10年以上あるなど、以下の要件に該当する「妻」ですが、妻が繰り上げ支給の老齢基礎年金を受けているときは受給することができません。

参考:老後の安心❗️繰上げ・繰下げルールが改正/失敗しない老齢年金の受取り方について

| 要件 | ・死亡した夫が国民年金第1号被保険者として保険料納付済期間と免除期間の合計が10年以上あること ・婚姻期間が10年以上あること ・死亡した夫によって生計維持していたこと ・死亡した夫が老齢または障害基礎年金を受給していないこと |

| 支給期間 | 妻が60〜65歳になるまでの間 |

| 支給額 | 死亡した夫の第1号被保険者期間に基づく老齢基礎年金額×3/4 |

(寡婦年金の場合の保険料納付済期間などは10年以上と遺族基礎年金と異なります)

死亡一時金

死亡一時金を受給できるのは、死亡したものと生計を同じくしていた配偶者・子・父母・孫・祖父母・兄弟姉妹で、この順番でもっとも優先順位が高い人に支給されます。

| 要件 | ・死亡者の国民年金第1号被保険者としての保険料納付済期間等が3年以上あること ・遺族基礎年金を受けられる遺族がいないこと ・死亡したものが老齢または障害基礎年金を受給していないこと |

| 支給額 | 保険料納付済期間等に応じた一定額(最高8,500円) |

遺族厚生年金の中高年寡婦加算

厚生年金も「妻」に特別な加算あり

「夫」の死亡により、次の要件に該当する妻には、40〜65歳になるまでの間、支給される遺族厚生年金に「中高年寡婦加算(年額583,400円)」が加算されます。

なお、遺族基礎年金が支給されている間の中高年寡婦加算は、支給停止となります。

| 夫 | 厚生年金の加入期間が20年(240ヶ月)以上ある夫が死亡したこと |

| 妻 | ・遺族厚生年金の受給権を取得した当時、40〜65歳未満であり、遺族基礎年金に該当する「子」がいないこと →夫の死亡当時「40歳未満の子のない妻」は「中高年寡婦加算」の受給権がない ・夫の死亡時40歳未満であったが、40歳になったとき、遺族基礎年金の遺族要件に該当する「子」と生計同一であること →「子」が40歳になったとき、子がいるため遺族基礎年を受けている妻のこと |

| 加算額 | 遺族基礎年金額×3/4 |

なお、子のない30歳未満の妻が受給できる遺族厚生年金は、5年間のみとなります。

経過的寡婦加算

中高年寡婦加算は、妻が65歳になると加算されなくなりますが、昭和31年4月1日以前生まれの妻については、65歳以後の遺族厚生年金に生年月日に応じた一定額が加算されます。

経過的寡婦加算の額は、昭和61年4月1日から60歳に達するまで国民年金に加入した場合の老齢基礎年金の額と合わせると、中高年寡婦加算の額と同額になるように決められています。

つまり、65歳まで受給していた中高齢寡婦加算の額と同じ額が、65歳以降も受給できることになります。

民間会社の生命保険商品について

掛け捨てタイプの生命保険が人気

以前は、「終身保険」や「養老保険」などの「貯蓄性の高い保険」に人気がありましたが、2017〜18年頃から生命保険会社の予定利率が大幅に下がったために魅力が低下しました。

現在では、少ない保険料で高額な保障が得られる「掛け捨てタイプ」の「定期保険」や「収入保障保険」が主流のようです。

「収入保障保険」は、解約返戻金がなく死亡保険金を年金方式で受け取れるので、満期日近くで死亡した場合の受け取る保障額は少なくなりますが、保険料の負担が少ないので人気のある商品です。

参考:人生の「もしも」に備える❗️2タイプの死亡保険の特徴と選ぶ時のポイントについて

「妻」が残る可能性を考慮する

男性より女性の方が長生きする!

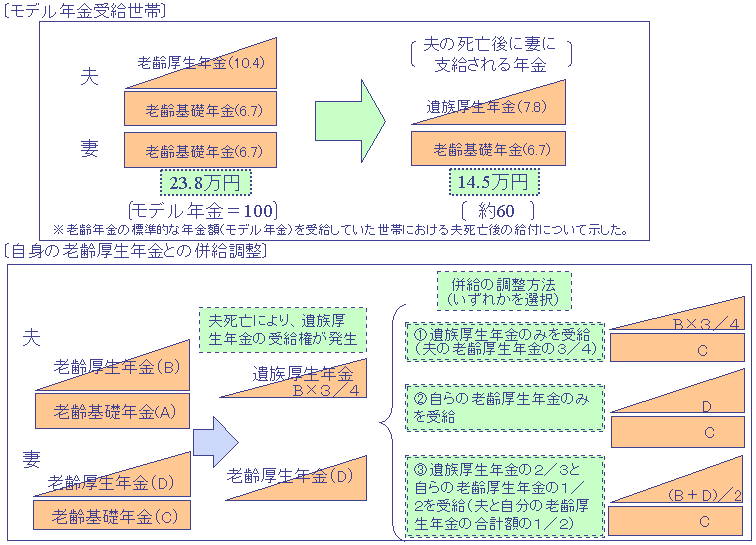

厚生労働省の「簡易生命表(令和3年)」によると、2021年の日本人の平均寿命は男性が81.47歳、女性が87.57歳。女性の方が長生きのため、世帯で老後の生活設計を行う場合は「夫に先立たれた場合」を想定しておくことが大事です。

例えば、夫婦で老齢年金を受給していた世帯で夫に先立たれた妻は、自らの老齢基礎年金と夫の遺族厚生年金の2種類の年金の受給権を持つことになるため、以下のとおり併給調整が行われます。

① 遺族厚生年金のみを受給(夫の老齢厚生年年金の3/4)

② 自らの老齢厚生年金のみを受給(妻の方が年収が多い場合)

③ 遺族厚生年金の2/3と自らの老齢厚生年金の1/2を受給(夫と自分の老齢厚生年金の合計額の1/2)

①は、夫がサラリーマン・妻が専業主婦だった場合に妻の「老齢基礎年金」に夫の老齢厚生年金の3/4が「遺族厚生年金」として上乗せされるイメージ。

②夫婦共働きで「妻の方が年収が多い場合」は、妻に対して夫の遺族厚生年金は支給されません。

③は夫婦で老齢厚生年金を受給しており、夫の老齢厚生年金の方が妻より高かった世帯です。この場合では、夫が死亡した後の年金額は、生前の6割程度に減ってしまいます。

生活費が足りないと想定される場合には、早くから貯金をしたり民間会社の保険商品に加入するなどの対策が必要です。

このように、どちらかが「先だった」後は受け取れる年金額は減少します。

一人になっても、家賃は変わりません。光熱水費なども大きく減少することはないので、老後の資金を考える際には、「ひとりになるケース」も考えて設計する必要があります。

まとめ

遺族年金には「男女差」があるので、今後の法改正に注意が必要

遺族年金には、以下の2つの目的があります。

① 被保険者が現役期に死亡したときに、残された遺族の生活をサポート

② 老齢年金の受給権者が死亡したときに、残された遺族の生活をサポート

サポートの対象となる「遺族」には、「収入が将来にわたって年収850万円以上にならないこと」という要件がります。「年収が多い遺族にはサポートは不要」とみなされるので、遺族年金を受給することができません。

また、老齢年金の繰下げ受給を受けていた人が死亡した場合は、本来支給される「65歳時の老齢厚生年金」をもとに遺族厚生年金が計算されます。

繰下げにより「増額となった老齢厚生年金」をもとに、遺族厚生年金が計算されるわけではありませんので注意が必要です。

参考:2022年度の年金改正「加入要件の緩和」と「繰下げ受給」の注意点ついて

なお、繰下げ受給を申請し待機している間に死亡した場合は、死亡日から最大で5年間さかのぼって、死亡した人の老齢厚生年金を一時金で受け取ることができます。

老齢厚生年金は課税、遺族厚生年金は非課税です。

Follow me!

コメント