貯蓄から投資へ!

岸田政権が掲げている「資産所得倍増計画」。

政府は、1,000兆円を超えるといわれている個人が持つ「現金・預金(貯蓄)」を「株式や投資信託など(投資)」に向けようと、NISAの拡充や法改正など投資しやすい環境の整備を行なっています。

「貯蓄」されているお金を「投資」に向かわせることによって、会社は企業価値を上げながらさらなる利益を生み、国民にその利益を還元させる、つまりは、投資から得られる利益を国民に循環させる「好循環社会」を作り上げようとしているのです。

しかし、投資にはリスクが伴います。

投資の失敗による損失や、証券会社が「倒産」することも…

バブル崩壊後の1997(平成9)年、大手証券会社の山一証券が破たん。また、同年に北海道拓殖銀行も破たんしています。

今回は、「もしも」証券会社が倒産したとき、私たちが預けた証券やお金はどうなるか?、かえってくるのか⁇また、投資を加速させそうな「相続時精算課税制度の改正」について、まとめてみます。

iDeCoやDCの改正による投資しやすい環境整備

iDeCo(イデコ)は、2016(平成28)年の法改正によって加入者の範囲が公務員などを含む原則60歳未満の国民年金被保険者にまで、広がりました。

参考:わたしの老後の年金って「いつから」、「いくら」もらえるの?

2020(令和2)年の法改正によって、iDeCoは利用できる人の年齢や条件をさらに充実させることが決定され、2022(令和4)年より順次実施されています。

・iDeCoの受け取り可能年齢が75歳まで拡大(2022年4月より)

iDeCoの受け取り開始時期は、60〜70歳の間での選択だったが、選択可能な年齢を60〜75歳までに拡大

・加入可能年齢の拡大(2022年5月より)

「60歳まで」であったのを、国民年金の任意加入者なども加入できるよう「国民年金被保険者」に変更

・DC(企業型確定拠出年金)との同時加入の緩和(2022年10月より)

DCのマッチング拠出とiDeCoは同時に利用できないが、限度額以内であれば個人の意思で同時加入を可能に(労使合意、規約の変更は必要なし)

2024(令和6)年1月からは、NISA(ニーサ)も拡充。投資限度額の引き上げや非課税保有機関の撤廃、「一般」と「つみたて」の併用を可能とするなど、さらに利用しやすく魅力あるリニューアルが行われています。

・一般NISA(成長投資枠)とつみたてNISA(つみたて投資枠)の併用が可能に

・年間投資上限額が最大360万円に拡大

・生涯非課税限度額が最大1,800万円で新設

・非課税保有期間の無期限化

・制度の恒久化

参考:【2024年1月新NISA始まる】NISAのことや今後の変更点、50代からの資産形成について

証券会社は顧客資産の分別管理が義務付け

会社の資産と顧客の株式などは別に管理

証券会社が倒産したら、自分の資産はどうなるのか?手元には返ってくるのか?非常に気になるところです。

結論から言えば「大丈夫」。

会社から発行される株式などは、紙でなく電子で発行され「ほふり」で電子的に保管されています。証券会社が保管しているのではありません。

また、証券会社は、金融商品取引法により顧客から預かったお金や株式などの資産と証券会社の資産を分けて管理することが法律で義務づけられています。

この管理方法は「分別管理」と呼ばれており、正しく行われているかについては、金融庁などが厳しくチェックしています。

⚠️株式や債券

・株式や債券は、証券保管振替機構(ほふり)*の振替口座で電子的に保管されています。そのため、証券会社が倒産しても、ほふりで保管されている株式や債券には影響はありません。

*日本では、2009(平成21)年に株式のペーパーレス化が行われ、上場会社の株式等に係る株券をすべて廃止され、証券保管振替機構(ほふり)にて電子的に保管されています。

「つみたてNISA」の対象商品である「投資信託」についても、分別管理の対象なので証券会社に「もしも」があった際には、全額が返還されます。

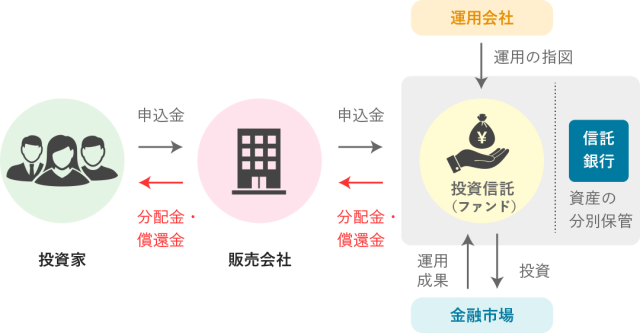

⚠️投資信託

投資信託には、販売会社(証券会社)、運用会社(ファンド)、信託銀行の3つの機関が関係していますが、販売会社である証券会社が破綻しても、信託銀行で資産を分別管理しているため、影響ありません。

信託銀行が倒産した場合、投資信託は基準価格で解約されるか、他の信託銀行に移管されることになります。

北陸銀行 より抜粋

証券会社には、株や投資信託を行うために、「お金」を預けるのが一般的です。

株式などは、分別管理されていますが、お金はどうなのか?

証券会社が私たち顧客に返さなければならないお金は、「顧客分別金」として、信託銀行に信託することになっているので、こちらも大丈夫です。

⚠️預けたお金

株式や投資信託などを買うため証券会社に預けているお金は、「顧客分別金」として信託銀行に信託するので、証券会社が倒産しても全額が返還されます。

証券会社は、さらに二重の安全網を用意して資産を保護

日本投資者保護基金で二重のセーフティネットを用意

日本投資者保護基金は、金融商品取引法により設立した法人です。

日本投資者保護基金は、証券会社が分別管理の義務に違反により私たち顧客の金銭や有価証券を返還することができない場合が発生したとき、顧客一人に対し上限1,000万円まで補償をしてくれます。

注意が必要なのは、日本投資者保護基金は、証券会社の顧客を保護する目的で設立されているため、銀行などで購入された投資信託は日本投資者保護基金の補償対象外であるということです。

ただし、銀行などで購入した場合であっても分別管理は義務付けられています。

また、銀行が倒産した場合でも、預金保険機構から預金者1人当たり元本1,000万円まで保護されます。

分別管理の対象外・投資者保護基金で補償されない資産

信用・先物取引は分別管理の対象外

分別管理の「対象となる資産」と「対象外の資産」は、金融商品取引法で定められています。

保護の対象となる資産

「有価証券(株・債券・投資信託)」や「金銭(預かり金・保証金)」など

保護「対象外となるの資産

選択権付債券売買取引、外国為替証拠金(FX)取引や信用取引、先物(デリバティブ)取引に関わる資産など

なお、日本投資者保護基金は「分別管理」が出来ていなかった証券会社のにて資産の返還が行われなかった場合に補償するものなので、補償の範囲は「分別管理」とほぼ同じ範囲です。

「補償される資産」は、顧客から預かっている「有価証券(株・債券・投資信託)」や「金銭(預かり金・保証金)」など。

「補償されない資産」は、外国為替証拠金(FX)取引や信用取引、先物(デリバティブ)取引に関わる資産などになります。

まとめ

貯蓄から投資は「法改正」でさらに加速

iDeCoやNISAの改正など「貯蓄から投資」への環境は、整備されてきていますが、「投資は「損」をすることもある」ということを理解しておくことは大切なこと。

iDeCoやNISAなどは、あくまで投資から得られる利益を非課税にする制度であって、必ず利益がでるという制度ではありません。

どんな投資にもリスクが伴います。当初の想定どおりに利益がでなかったり、元本割れなどのリスクを理解してから始めましょう。

減っては困る「大切な資金」は、無理に運用せず、現金で持っている方が確実な場合もあります。

また、投資で利益をだすには「時間的な余裕」を持つことが大切です。短期間に大金を投資すると、想像以上の損失を生む可能性があります。

はじめは「つみたてNISA」を利用して時間をかけながらコツコツ積み立てることで、不測の事態を回避しながら投資を続けることがポイントです。

「投資の神様」ウォーレン・バフェットの基本方針も、長期視点での投資です。結果を焦ることなく、余裕をもって長く投資ができるようにしましょう。

参考:貯蓄から投資へ❗️証券口座3種類の特徴と税金の取り扱いについて

Follow me!

コメント