日本の病院で病気やケガのため受診するときは、窓口で「健康保険証」を提示すし原則医療費の3割の自己負担を支払うことによって、治療を受けることができます。

これは、国内に住む全ての人が何らかの公的医療保険に加入し、保険料を納付することで、お互いの医療にかかる費用を負担し合っている「①国民皆保険制度」が行われているためです。

この他にも「②フリーアクセス」「③現物給付」と3つの特徴があます。

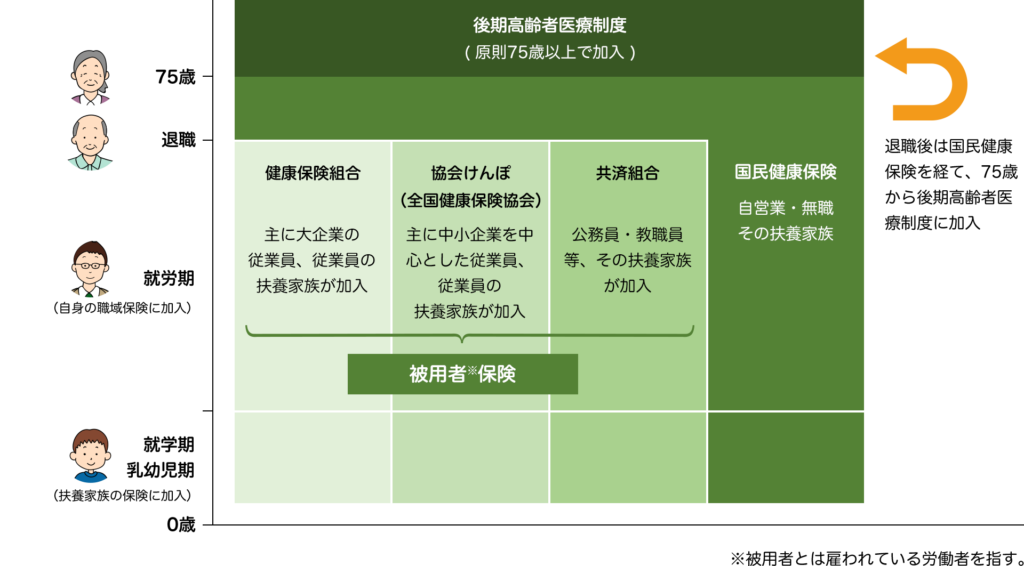

なお、公的医療保険制度は「被用者保険」「国民健康保険」「後期高齢者医療制度」の3種類あり、それぞれは私たちが毎月支払っている保険料などによって運営されています。

私たちの「もしも」を支えてくれる大事な「公的医療保険制度」。その種類や給付内容については、よく分からない人も多いのではないでしょうか?今回は、医療保険制度についてをのまとめてみます。

公的医療保険制度の3つの特徴について

日本では、全ての国民が公的医療保険(国民皆保険)に加入しています。

また、診察を受ける医療機関は患者が自由に選ぶことができ(フリーアクセス)、窓口で自己負担を支払えば、診療や薬の給付などの医療サービス(現物支給)を受けることができます。

①国民皆保険

国民皆保険制度とは、全ての人が公的医療保険に加入し、全員が保険料を支払うことでお互いの負担を軽減する制度のことです。

この制度のおかけで、通院回数が多い人高齢者でも、入院や手術により高額な医療費が必要となる人であっても、定められた負担割合(自己負担額)を支払うことで、適切な医療を受けることができます。

このように、「誰でも保険料を納めることで平等な医療を受けられる」ところが日本の公的医療保険制度の最大の特徴です。

②フリーアクセス

日本では、患者自身が医療機関を選び、好きな医師の治療を受けられます。

どこの医療機関でもどの医師の医療でも受けられる制度のことを「フリーアクセス」と言います。

フリーアクセスの制度は、日本では当たり前すぎて意識したことがない人が多いかもしれません。

最近は、大きな病院に紹介状を持たずに受診すると、5,000円以上の実費負担が発生する場合もありますが、それでもフリーアクセスは補償されています。

イギリスなど多くの諸外国では、かかりつけ医の登録制を採用しており、国民は自分の家庭医を決め、何かあればその家庭医に相談し、家庭医の判断で必要に応じて病院の専門医の医療を受けるようになっています(かかりつけ医制度)。

「自分の意志で病院(医師)を選び、自分が希望する治療が受けられる」ところも、日本の医療制度の特徴の一つです。

③現物(医療サービス)給付

「現物給付」とは、患者が医療機関の窓口で「保険証」を提示し自己負担分の医療費を支払うことで、診察や注射、手術や投薬などの医療行為を受けられることをいいます。

医療機関を受診すると、かかった医療費の原則2~3割を自己負担として窓口で支払います。残りの7~8割は保険者が医療機関に支払いますが、加入者に医療サービスという現物を給付することになるので、現物給付といいます。

公的医療保険は3種類

公的な医療保険は大別すると3種類

日本の公的医療保険には複数の種類があり、職業や年齢によって加入できる保険に違いがありますので、「自分はどの保険に該当するのか?」をあらためて確認しておきましょう。

以下では、公的医療保険の主な種類と、それぞれの特徴をまとめました。

参考:初任給から保険料が引かれないって本当❓公的医療保険の「保険料」の決め方と「改定」のタイミングについて

国民健康保険

国民健康保険とは、都道府県および市区町村が運営している公的医療保険です。

健康(共済)保険や後期高齢者医療制度に加入していない、自営業やフリーランスなど会社に企属していない人は、自治体を通じて国民健康保険に入ることになります。

保険料は、前年の所得と加入者数、年齢に基づいて計算され、都道府県・市区町村によって保険料に差があります。

健康保険

健康保険とは、特定の企業に属する従業員や、その扶養家族が入る公的医療保険です。

健康保険には、大企業の従業員等が加入する「健康保険組合」や、それ以外の「協会けんぽ(全国健康保険協会管掌健康保険)」があります。

また、一定の加入条件を満たせば、被保険者と生計を一にする者は、扶養家族として加入が可能です。

なお、共済組合とは、国家公務員や地方公務員、教職員等と、その扶養家族は、「共済保険」というに医療保険に加入することになります。

後期高齢者医療制度

2008(平成20)年4月に施行され、75歳以上(一定の障害がある場合は65歳以上)を対象とした医療保険制度です。

窓口負担が原則1割になりますが、後期高齢者医療制度の対象者であっても、現役並みの所得(年間の課税所得が145万円以上・年収383万円以上)がある世帯は、3割の窓口負担となります。

なお、2022(令和4)年10月より、自己負担割合の区分に2割(課税所得が28万円以上の世帯などの場合)が追加されました。

参考:出産育児一時金と後期高齢者医療制度の保険料増額の影響について

公的医療保険の負担割合

病院などを受診したとき、保険証を提示すれば、医療費の総額が1万円であったとしても、自己負担が原則3割(3千円)となります。

この自己負担の割合は、年齢や収入によって1〜3割に分けられます。

・小学校入学前

2割負担(自治体により医療助成あり)

・小学校入学から69歳まで

3割負担(小学生以上でも自治体によっては医療助成あり)

・70歳から74歳まで

2割負担

・75歳以上

1割負担(一定の所得(課税所得が28万円以上)がある世帯では2割負担)

※70歳以上でも「現役並み所得者」であれば3割負担

なお、「子ども」には市町村による医療費助成があります。

助成の内容は、対象年齢、負担の方法(入院外のみ無料など)が各市町村により異なっています。

公的医療保険の主な給付の内容は?

公的医療保険制度には、「もしも」の場合に備えられるよう様々な給付制度が設けられています。

ここからは、主な給付制度の種類と内容についてまとめてみます。

療養の給付

病気やケガにより医療機関で診察、薬剤投与、処置・手術等の治療を受けた場合に適用されるものです。

患者は、医療機関で診察、薬剤投与、処置・手術等の治療を受けた場合、医療機関の窓口で保険証を提示し、自己負担分(1~3割)の医療費を支払います。

入院時食事療養費

入院した場合「療養の給付」と合わせて、入院時に提供される食事の費用についての給付です。

自己負担は、1食あたりの原則460円となります。

なお、「入院時食事療養費」は「高額療養費」の対象とする医療費には含まれません。

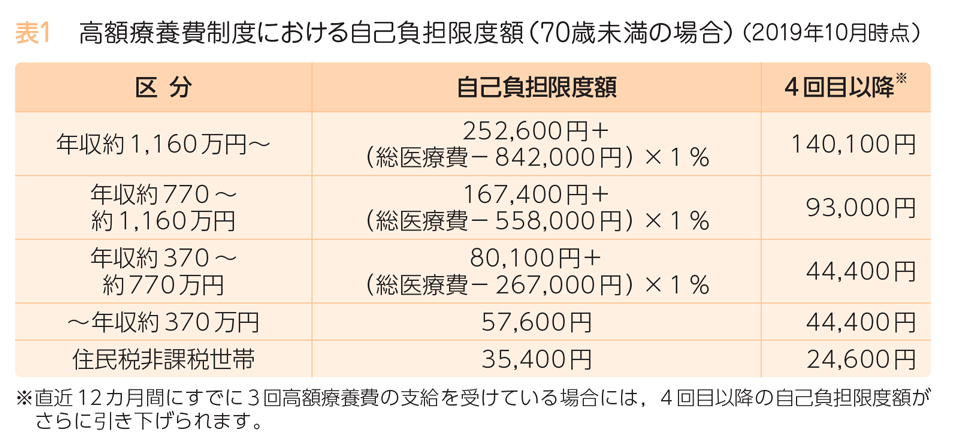

高額療養費

医療機関や薬局の窓口で支払うひと月の医療費(療養の給付)が、一定水準に達した場合、それを超えた分を払い戻す給付制度です。

この上限額は「加入している公的保険の種類や所得」によって異なります。

例えば、保険適用の医療費が月100万円かかったとします。

自己負担割合は3割ですので、病院には30万円の医療費を支払う必要があります。

「年収が約370万~約770万円」の人が高額療養費制度を活用すると、自己負担が8万7,430円となり、自己負担分の30万円を医療機関に一旦支払った後2〜3ヶ月後に「払い戻し」されることになります。

そして、この高額療養費を使いやすくしたのが「限度額認定証」。

高額療養費は病院に支払いをした後で払い戻される仕組みのため、医療費を立て替える必要がありますが、限度額認定証は、「入院の予定が決まった」または「入院日と同じ月内」に医療機関に提示すれば、支払いの上限額があらかじめ「高額療養費の自己負担限度額まで」になるものです。

高額療養費を申請するための「医療費の立替払い」が不要となるため、経済的な負担が軽減されます。

傷病手当金

傷病手当金とは、被保険者が病気やケガで仕事の休業することを余儀なくされ、かつ事業主から報酬を受けられない場合に支給される手当です。

病気やケガによって連続して3日以上働けなくなった場合、4日目以降から休業日に対して給付金が支給されます。

1日あたりの給付金額は、「支給開始日の以前12カ月間の各標準報酬月額を平均した額÷30日×2/3」で計算され、支給期間は、支給日から「通算して1年6ヶ月」です。

参考:【2022年1月改正】支給期間の数え方に変更あり‼️「傷病手当金」について

出産育児一時金

妊娠85日(4カ月)以後に出産した場合、給付金が支給される制度です。

一児につき50万円(双子の場合は100万円)が出産育児一時金として支給されます。

なお、出産育児一時金には、「直接支払制度」という制度があります。

出産前に被保険者と医療機関が出産育児一時金の受取りなどに係る契約を結び、医療機関等が保険者(協会けんぽや健康保険組合など)に直接申請することで、医療機関が出産育児一時金の支給を受ける制度です。

これにより、被保険者が出産費用の全額を立替える必要がなくなるため、経済的な負担が軽減されます。

参考:出産育児一時金と後期高齢者医療制度の保険料増額の影響について

出産手当金

健康保険の被保険者が出産のために会社を休み、その間に給与を得られないときに給付金が支払われる手当です。給付の対象となるのは、出産の日以前42日目~出産日の翌日以後56日目までのうち、会社を休んだ期間です。

1日あたりの給付金額は、「支給開始日の以前12カ月間の各標準報酬月額を平均した額÷30日×2/3」で計算されます。

埋葬料

被保険者が死亡したとき、埋葬を行う方に対して埋葬料または埋葬費が支給される制度です。

国民健康保険と健康保険の保障の違い

国民健康保険と健康保険の保障の一番の違いは、傷病手当金と出産手当金の有無です。

病気やケガ等による休業中に受取る傷病手当金や出産による産前産後休暇中に受取る出産手当金は、休業中の被保険者を対象とした給付制度です。

健康保険では当然に給付を受けることができますが、サラリーマン以外の人が加入することを前提としている国民健康保険では、休業を保障する手当金制度は任意給付となっており、給付するかしないかは各保険者に任されています。

参考:人生の「もしも」に備える❗️「傷病手当金」と「所得補償保険(就労不能保険)」の違いについて

まとめ

日本には優れた公的医療保険制度がある

私たちは、公的医療保険制度に参加することで、いつでも「自分の選択する医療」を「安価な医療費」で受けることができます。

しかし、公的医療保険の保険対象となっていない最新の治療や高額な薬も登場しています。残念ながら、公的医療保険制度は、すべての治療に対応しているわけではありません。

たとえば、がんや難病などの治療で「先進医療」を受ける場合は、先進医療部分の治療には保険が適用されず患者の実費負担となるので、医療費は高額になります。

また、自営業者など国民健康保険に加入している人は、入院・療養が長期にわたると働くことができなくなり、収入が途絶えてしまいます。

このように、公的医療保険でカバーできない場合で貯蓄ではフォローできない高額な負担が想定される場合は、民間の保険会社の医療保険に加入するなどの方法が考えられます。

本当に民間保険が必要か?どのくらいの保障がいるのか?

民間保険の加入を考えるのであれば、必要以上の「安心」を求めて保険料を高額にすることなく、公的医療保険の補完的備えなのだと割り切って検討することをおすすめします。

Follow me!

コメント