病気やケガなど予期しない事態は誰にでも起こるもの。

「もし、入院になると、1ヶ月どれくらいの入院費が必要なの?」と疑問を持っている人も多いでしょう。

病院に入院すると、同じ病気であっても「入院する病院」や「治療内容」「入院期間」によって入院費が違ってくるので、答えは「入院してみないと分からない」になります。

しかし、目安とする金額はあります。

日本の公的医療保険(健康保険や国民健康保険など)には、自己負担が高額になりすぎないよう「高額療養費」という制度があり、入院にかかる費用には上限額が設定されているからです。

高額療養費制度とは、医療機関や薬局の窓口で支払った自己負担額が、1ヵ月(毎月1日~末日まで)の上限額を超えた際、その超えた額について払い戻しを受けられる制度。

今回は、病院窓口での支払いが高くなりすぎないよう自己負担額に上限を定める高額療養費制度について、まとめてみます。

なぜ入院してみないと、医療費がいくらかかるか分からないのか?

日本の医療保険制度は、職業や年齢によって加入する保険に違いがあっても、国民全員が公的医療保険に加入し保険料を出し合い助け合う「国民皆保険」という仕組みがとられています。

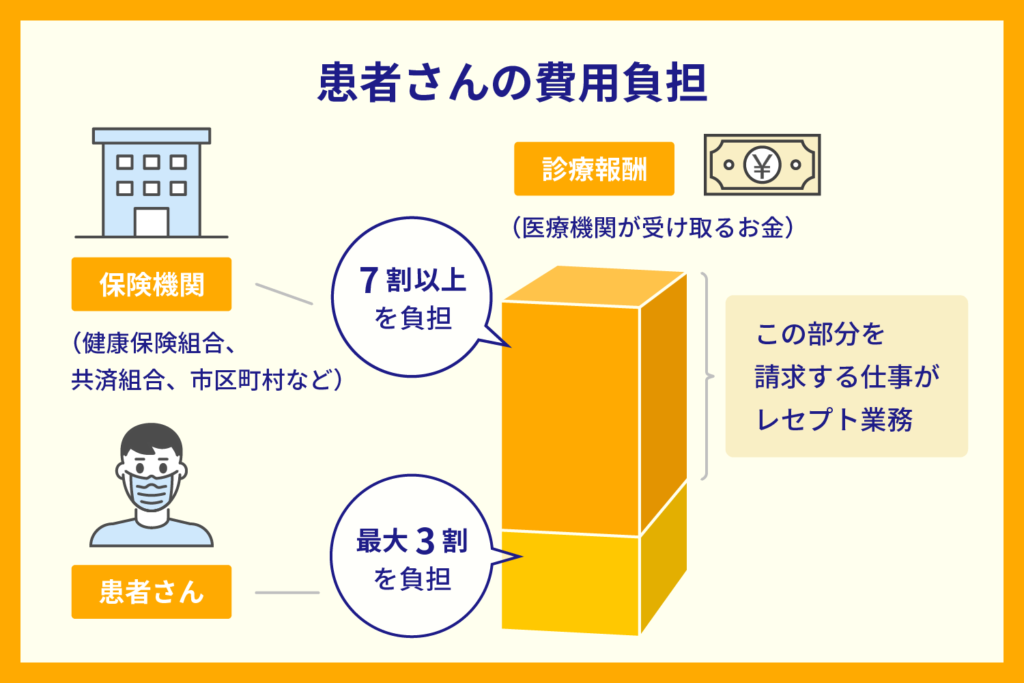

公的医療保険とは、自営業者やフリーランスの人が加入する「国民健康保険」、サラリーマンが会社を通じて加入する「健康保険」、公務員が加入する「共済組合」、75歳以上の人が対象の「後期高齢者医療制度」などのことで、公的医療保険の自己負担額は、6歳~69歳までであれば医療費の3割までが自己負担分となっています。

参考:頼れる日本の医療保険制度!3つの特徴と種類、給付内容について

病院や薬局などの医療機関で支払う医療費は、基本的に「出来高払い」です。

医療機関は、1ヶ月単位で患者ごとに医療行為を集計し、レセプト(診療報酬明細書)を作成し請求しています。また、同じ医療機関に受診した患者であっても「入院と外来」、「医科と歯科」と別々に作成されます。

医療機関に、支払われる費用は「診療報酬」と呼ばれ、厚生労働大臣が定めた医療行為1つひとつの「点数」を足し合わせて算出した金額となります。1点の単価は10円として計算されて、そのうち、自己負担分(原則3割)は患者さんが、残りは健康保険や国民健康保険などの医療保険者が、医療機関に支払うことになります。

患者が医療機関に支払う自己負担分は、入院であれば治療期間や内容(使った薬の量や処置、手術など)など病状や治療方針によって人それぞれなので、同じ病気で入院したとしても費用に違いがでます。

高額療養費とは

高額療養費は、①医療機関の窓口で支払った医療費の合計額が1ヶ月(毎月1日~末日まで)で上限額を超えた場合、②申請を行うことで、③その超えた金額の払い戻しを受け取ることができる制度です。

この1ヶ月の上限額は、年収や所得によって区分された固定金額と、発生した医療費によって毎月変動します。

また、この上限額は、同じ月に複数の医療機関を受診しても医療機関ごとで計算されます。また同じ医療機関であっても、入院と外来、医科と歯科は分けて計算されます。

先ほど、紹介した「レセプト」と同じですね。

高額療養費の上限額について

高額療養費の上限額は、固定額と医療費によって算出されます。

固定費は、69歳以下と70歳以上の人で分けられた後、年収や所得によって適用区分が決まります。年収や所得の高い人は、ひと月の上限額が高くなるよう区分されています。なお、総医療費とは保険適用される診察費用の総額(10割)です。

69歳以下の人の上限額

| 適用区分 | ひと月の上限額(世帯ごと) | 多数該当 | |

| ア | 年収約1,160万円~ 健保:標報83万円以上 国保:旧ただし書き所得901万円超 | 252,600円+ (総医療費−842,000円)×1% | 140,100円 |

|---|---|---|---|

| イ | 年収約770~約1,160万円 健保:標報53万~79万円 国保:旧ただし書き所得600万~901万円 | 167,400円+ (総医療費−558,000円)×1% | 93,000円 |

| ウ | 年収約370~約770万円 健保:標報28万~50万円 国保:旧ただし書き所得210万~600万円 | 80,100円+ (総医療費−267,000円)×1% | 44,400円 |

| エ | ~年収約370万円 健保:標報26万円以下 国保:旧ただし書き所得210万円以下 | 57,600円 | 44,400円 |

| オ | 住民税非課税者 | 35,400円 | 24,600円 |

70歳以上の人の上限額

| 適用区分 | 1ヶ月の上限額 | ||

| 外来(個人ごと) | 外来・入院(世帯ごと) | ||

| 現役並み | 年収約1,160万円~ 標報83万円以上/ 課税所得690万円以上 | 252,600円+ (総医療費−842,000円)×1% [多数該当:140,100円] | |

|---|---|---|---|

| 年収約770~約1,160万円 標報53万円以上/ 課税所得380万円以上 | 167,400円+ (総医療費−558,000円)×1% [多数該当:93,000円] | ||

| 年収約370~約770万円 標報28万円以上/ 課税所得145万円以上 | 80,100円+ (総医療費−267,000円)×1% [多数該当:44,400円] | ||

| 一般 | 年収156万円~約370万円 標報26万円以下/ 課税所得145万円未満等 | 18,000円 (年144,000円) | 57,600円 [多数該当:44,400円] |

| 住民税 非課税等 | Ⅱ住民税非課税世帯(Ⅰ以外の方) | 8,000円 | 24,600円 |

| Ⅰ住民税非課税世帯(年収80万円以下など) | 15,000円 | ||

高額療養費の世帯合算について

では、医療機関で支払った医療費を別々で支払ったために上限額を超えない月や、複数の医療機関を受診したために上限額に達しなかった場合などでは、高額療養費の取り扱いはどうなるのか?

高額療養費には、「世帯合算」という負担軽減措置が設けられています。

これは、同じ月に1つの医療機関等では上限額を超えなくても、別の医療機関等での自己負担額(69歳以下の場合は21,000円以上であることが必要)を合算し、その合計額が上限額を超えていれば、高額療養費の支給対象になるというものです。

また、同じ保険の被保険者や被扶養者が、同じ月に支払った自己負担額(69歳以下の場合は21,000円以上であることが必要)を合算することもできます。

世帯合算の対象となる場合

・複数の医療機関で受診した場合

・同じ人が同じ病院の入院と外来それぞれで受診した場合

・同じ公的医療保険に加入している被保険者とその被扶養者が医療費を支払った場合

多数回該当

そして、高額療養費には「多数該当」による負担軽減もあります。

多数該当とは、高額療養費として払い戻しを受けた回数が1年間(直近12ヵ月間)で3月以上あった場合、4回目からの自己負担限度額が軽減される仕組みです。

ただし、「70歳以上の上限額」にある「外来(個人ごと)の限度額」による支給は、多数回該当の回数に含みません。なお「現役並み」に区分さらた人で、個人の外来のみで「外来+入院(世帯ごと)」の限度額に該当した場合もは多数回該当の回数に含みます。

それでは、一般の人(69歳以下の区分「ウ」)を例に高額療養費を使うと、いくら払い戻されるかを、具体的に計算してみましょう。

(例)

入院して1ヶ月間の総医療費(10割)が800,000円、自己負担額(3割)240,000円を病院に支払った場合です。

まずは、高額療養費による自己負担限度額の計算式は、69歳以下の区分「ウ」に該当するので、

80,100円+(総医療費−267,000円)×1%

この式に具体的な数字を当てはめると、

80,100円+(800,000-267,000円)×1%=85,430円になります。

病院に24万円(自己負担額)を支払った後に払い戻される金額は、

240,000円-85,430円=154,570円

多数該当ならば、自己負担限度額が44,400円となるので、

240,000-44,400円=195,600円

が払い戻されることになります。

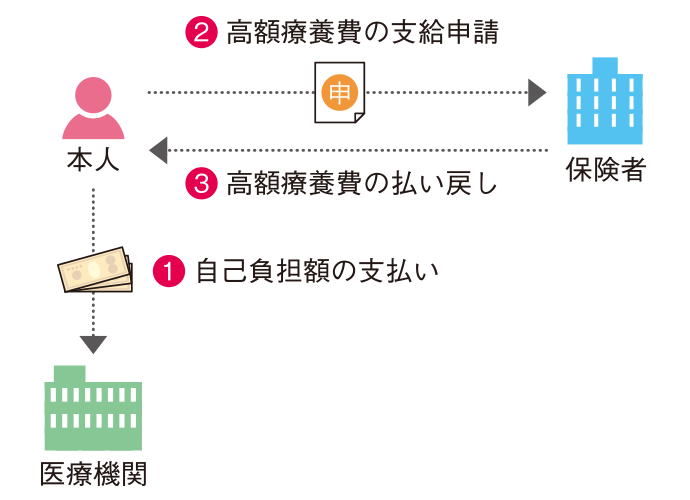

高額療養費は、一度病院に費用を支払った後の手続きになるという点が最大の注意点です。

また、実際に振り込まれるのは、保険者に手続きをした後3ヶ月程度かかります。

手続きについて

手順は、入院など治療している医療機関で自己負担分を支払いした後、その領収書を添えて申請して自己負担限度額を超過した分の払い戻しを受けます。払い戻しまでには、診療した月から3ヵ月以上を要します。

◎ 健康保険(協会けんぽや組合健保の場合)

1ヶ月の医療費が自己負担限度額を超えた場合、健康保険証に記載されている協会けんぽの支部に「高額療養費支給申請書」を提出します。

組合健保の場合は、会社にある申請書を記入し会社経由で申請します。

◎ 国民健康保険の場合

自己負担限度額を超えていた月の3~4か月後に、市区町村から申請書が郵送されてきます。その申請書に必要書類を添付して郵送で提出します。

限度額認定証について

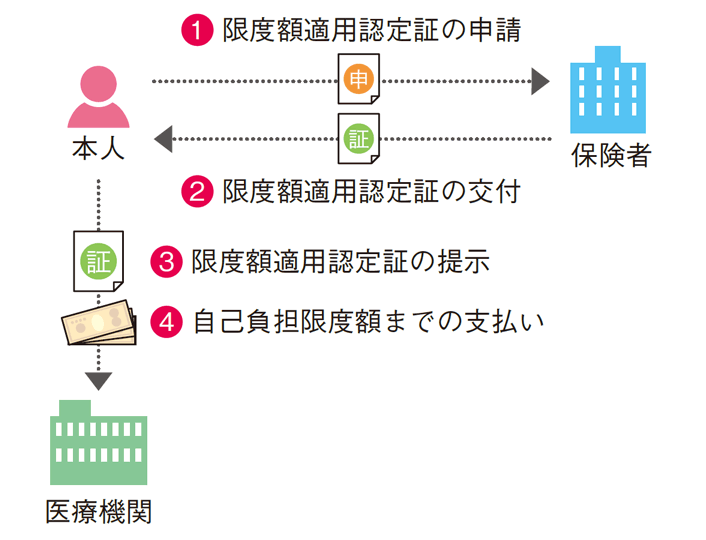

高額療養費制度を利用するためには、①医療機関に医療費を支払い、②申請、③3ヶ月後に支払い、という手順になりますが、あらかじめ手続きをしておくことで医療機関での支払いを自己負担限度額までとする方法があります。

それは、入院前などに「限度額適用認定証」を入手するという方法です。

限度額適用認定証を医療機関の窓口で提示すると、窓口での支払いが自己負担限度額までとなり、高額療養費のように一旦立て替え払いをしたり、後から申請する手間もなくなります。

この認定証は、加入している公的医療保険に申請して入手します。

申請書は、協会けんぽであればホームページや職場などから、国民健康保険なら市区町村役場にあります。

注意点⚠️は、限度額適用認定証には有効期限があること。

申請書受付月の1日からとなっているので、申請書受付月より前の月の分には利用できません。

そのため、ケガなどで急に入院になった場合は手続きを急ぐ必要があります。

高額療養費は、病院などで支払った1ヶ月の自己負担額が上限額を超えた場合に払い戻しを受けられる制度。

限度額適用認定証は、病院などでの支払いを初めから自己負担額の上限までとしてくれる制度。この制度を利用すれば、入院中に手術や高額な薬剤を使っても、多く人の1ヶ月の医療費は10万円前後で済みます。

参考:人生の「もしも」に備える❗️所得補償保険と就労不能保険、収入補償保険との違いについて

まとめ

日本の健康保険制度は非常に手厚い

毎月保険料を支払っている「健康保険」については、「病院での支払いが3割になる」ことくらしか知らない人が多くいます。

「高額療養費」や「限度額適用認定証」は、病院に支払う負担を軽減してくれるすごい制度です。

他にも傷病手当金や出産手当金など働けないときの保障などもあるので、公的保険の内容を把握することで、必要のない民間保険を見直すことができます。

なお、最近は病院に入院すると、「医療費以外」の費用も多くかかります。

高額療養費につては、病院で支払う全ての費用が高額療養費の対象となるわけではありません。特に、以下の費用については、高額療養費の対象外となっているので気をつけてください。

最近は病院に入院すると、「医療費以外」の費用も多くかかります。

高額療養費につては、病院で支払う全ての費用が高額療養費の対象となるわけではありませんので注意⚠️が必要です。

特に、以下の費用については、高額療養費の対象外となっているので気をつけてください。

- 保険診療とは「診療報酬」で定められた項目のこと

入院時の食事代や有料個室(差額ベッド)代、レーシックやインプラント等の保険適用外の医療費や先進医療などにかかる費用などは高額療養費の対象外 - 高額療養費は、1か月(1日から末日まで)に診療を受けた医療費

- 高額療養費制度は、一人で入院や外来、複数の医療機関の受診の場合であっても自己負担額が21,000円以上であれば、世帯合算の対象

ただし、70歳以上の人は自己負担分の全てを合算の対象とすることができる - 限度額適用認定証は事前の申請が必要

急な入院となった場合は申請月の1日から適用

月末に入院した場合は、手続きを急ぐ必要があり

Follow me!

コメント