セルフメディケーションとは、「自分自身の健康に責任を持ち、軽度な身体の不調は自分で手当てすること」と世界保健機関(WHO)は定義しています。つまり、軽度な体調不良を感じたときには、すぐ医療機関を受診するのではなく、 ドラックストアなどで購入できる一般用医薬品(OTC医薬品)を利用しながら病気の予防や体調管理を行うことで、自分の健康を守ることです。

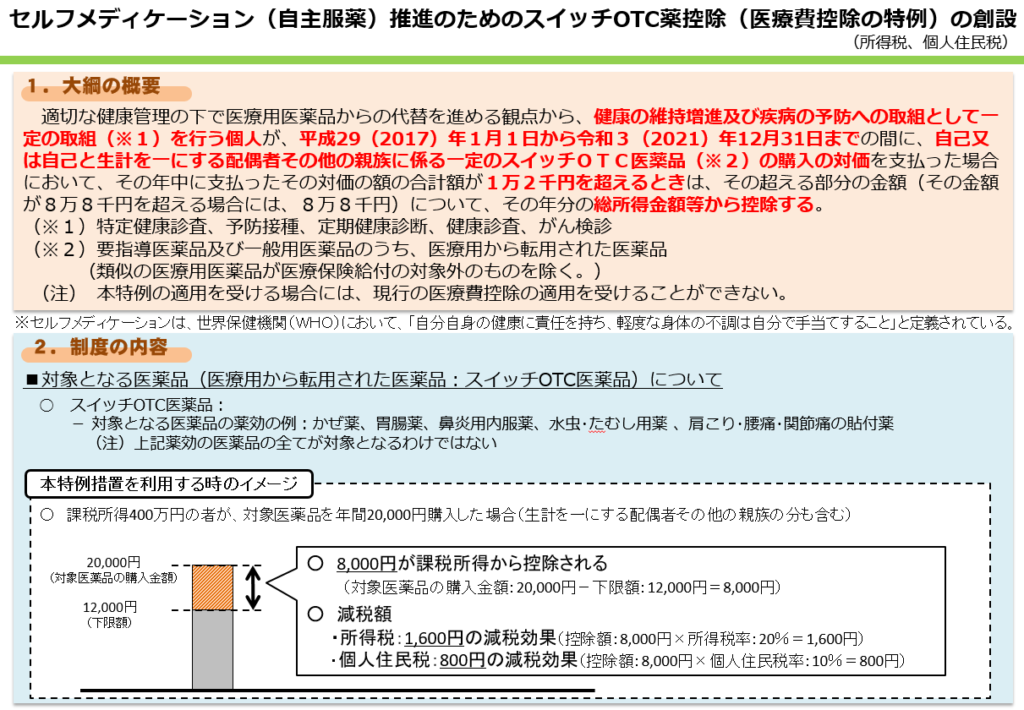

日本でもセルフメディケーションを普及させるべく、2017(平成29)年から年1万2千円を超えるOTC医薬品を購入すると、確定申告時に総所得金額からその購入費を控除する「セルフメディケーション税制」を創設しています。

創設当初は、5年間の「時限措置」とされていましたが、2026(令和8)年12月31日まで延長されることになりました。

対象となるOTC医薬品も増えてきているので、ドラッグストアで薬を買った時はのレシート(領収書)は残しておいた方が良いかもしれません。

しかし、セルフメディケーション税制は医療費控除の特例であるため、「通常の医療費控除との併用ができない」「利用するための要件」など、注意する点もいくつかあります。

今回は、「医療費控除」と「セルフメディケーション税制」仕組みやどちらがお得かなどについて、まとめてみます。

医療費控除について

原則「年10万円超」の医療費などを支払った場合が対象

年間(1月1日〜12月31日)自分や家族のために支払った医療費や医薬品などの合計金額が10万円を超えると、医療費控除を受けることができます。

なお、予防のために行なったインフルエンザの予防接種やマスクやうがい薬などの購入は医療費控除の対象外です。

注意点⚠️は、病院などでの医療費が「未払い」となっている場合は、当然医療費控除の対象となりません。

あくまでも、医療費控除を行う年に実際に支払った医療費が控除の対象となります。

適用の対象となる要件

① 納税者が、自己または生計を一にする配偶者やその他の親族(6親等内の血族、配偶者及び3親等内の姻族)のために支払った医療費であること

② その年の1月1日〜12月31日までの間に支払った医療費であること

医療費控除には、「控除の対象となる支払い」と「控除の対象とならない支払い」があります。

控除の対象になるもの、ならいものには、主に以下のようなものがあります。

なお、電車やバスなど公共交通機関の運賃は、領収書がない場合がほとんどです。領収書がない場合は、「いつ、だれが、どの医療機関に行ったか」などをメモなどにまとめておき、確定申告時に思い出せるようにしておくと良いでしょう。

医療費控除の対象に「なる」ものと「ならない」もの

| 控除の対象となる支払い | 控除の対象とならない支払い |

| 医師、歯科医師による医療費 | 健康診断や人間ドックの費用 (重大な疾病が発見され、治療した場合は対象) |

| 病状により電車等での通院が困難な場合のタクシー代など | 自家用車で通院する場合のガソリン代や駐車場代 |

| 治療または診療に必要な医薬品の購入費 | 疾病の予防や健康増進のためのサプリメントの購入費 |

| 入院時食事療養費 | 入院証明書など診断書の費用 |

| 6ヶ月以上寝たきりの人のオムツ代で医師が証明したもの | オムツ代で証明書がないもの |

治療に必要な医薬品であれば、セルフメディケーション税制の対象薬品(OTC医薬品)の購入代金は控除の対象です。

他にも、健康保険の保険適用外の治療である不妊治療や視力回復手術(レーシック手術)、歯科治療のインプラント治療なども医療費控除に含まれます。

医療費控除の計算方法

その対象となる年中に支払った医療費は、次のとおり計算した金額を医療費控除として、所得金額から差し引くことができます。

参考:出産育児一時金と後期高齢者医療制度の保険料増額の影響について

保険金などで補てんされる金額とは、生命保険で支払われた入院費給付金や、健康保険で支払われる高額療養費や出産育児一時金などが含まれます。

医療費控除の対象となるのは、実際に「支払った金額」となりますので注意⚠️が必要です。

医療費控除を受けるためには、「医療費控除の明細書」を、所得税の確定申告書に添付する必要はありませんが、医療費の領収書は自宅で5年間保存する必要があります。

参考:入院にかかる費用っていくらなの?高額療養費制度について

セルフメディケーション税制

セルフメディケーション税制とは、疾病予防などの取り組みを行っている個人が、医療機関に受診することなく、服薬等により自ら手当を行った場合に支援を行うものです。

自己または生計を一にする配偶者やその他の親族のために、OTC医療品(要指導医薬品及び一般用医薬品のうち、医療用から転用された医薬品)を12,000円以上の対象医薬品を購入した場合に受けることができますが、医療機関で支払った医療費は対象外となっています。

適用の対象となる要件

- 納税者が、自己または自己と生計を一にする配偶者やその他の親族のために、支払った特定一般用医薬品等購入費であること

- その年の、1月1日から12月31日までの間に支払った特定一般用医薬品等購入費であること(未払いの購入費は、現実に支払った年の控除対象となります)

- セルフメディケーション税制を受る人は、その年に健康の保持増進および疾病の予防への取組みとして、以下のいずれかの取組みを行っていること

① 健康保険組合や市町村国保などの保険者が実施する、健康診査(人間ドック、各種健(検)診等)

② 市町村が健康増進事業として行う健康診査(生活保護受診者等を対象とする健康診査)

③ 予防接種(定期接種、インフルエンザワクチンの予防接種)

④ 勤務先で実施する定期健康診断(事業主検診)

⑤ 特定健康診査(いわゆるメタボ検診)、特定保健指導

⑥ 市町村が健康増進事業として実施するがん検診

「一定の取組み」が必要なのはあくまで「申告をする人」です。

申告する人と生計を一にする配偶者などが「一定の取組み」を行っていなくても、購入したOTC医薬品は申請の対象に加えることが出来ます。

確定申告にあたって、これらの①〜⑥の取組みを証明する書類を、添付する必要はありません。

しかし、税務署から確認を求められる可能性がありますので「医療費控除」と同様に、確定申告期限から5年間は保管しておいてください。

セルフメディケーション税制の対象となる医薬品

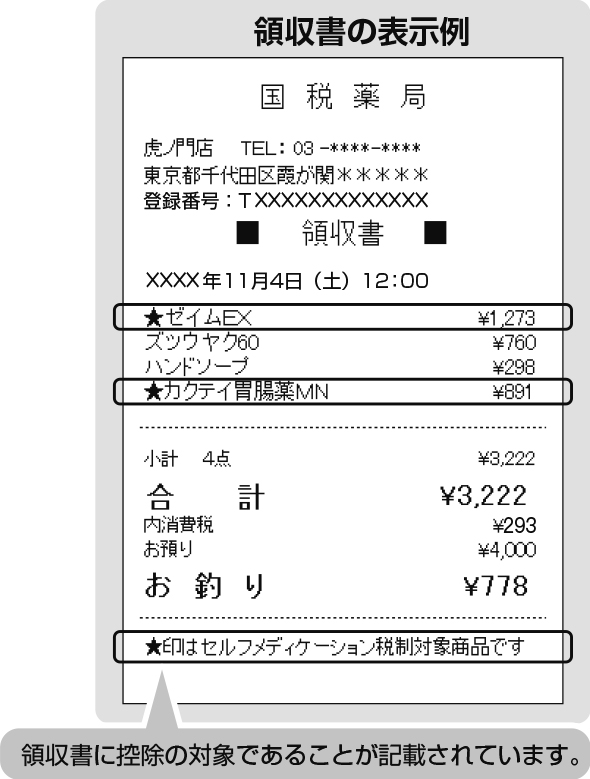

セルフメディケーション税制の対象とされる医薬品は、購入した際の領収書(レシート)に控除対象であることが記載されています。

| セルフメディケーション税制の対象とされる医薬品は、領収書(レシート)に控除対象であることが記載されています。 |  |

対象となる医薬品には、パッケージに識別マークが掲載されています。 |  |

セルフメディケーション税制の計算方法

(その年に支払った特定一般用医薬品等購入費の総額)➖(保険金などで補填される金額)➖( 1万2千円)=医療費控除額(最高8万8千円)

まとめ

医療費控除とセルフメディケーション税制は、併用ができません

「医療費控除」と「セルフメディケーション税制」は、いずれか一方を選択して適用を受けることになります。

治療や療養に必要があって医薬品を購入した場合、その医薬品が「セルフメディケーション税制」の対象医薬品であったときは、その費用も「医療費控除」の対象に該当しますが、申告はどちらか一方です。

自分にとってどちらを利用した方が「税金の控除が大きくなるか」を計算する必要がありますが、一般的には、病院で治療中で年間医療費が10万円を超える場合は医療費控除、年間医療費が10万円に満たず市販薬の購入金額が多い場合は「セルフメディケーション税制」を選択すると良いでしょう。

Follow me!

コメント