「ねんきん定期便」とは、年に一度誕生月に送られてくる、年金記録などが記載されている、青っぽいはがきです。

しかし、この定期便には、気をつけたい点があります。

「50歳未満の人」と「50歳以上の人」では、「老齢年金の見込み額」にある金額の要件に違いがあるのです。

50歳未満の人は「これまでの加入実績に応じた年金額」つまり、現時点での納付額を基に試算されたものが記載されています。

50歳以上の人は「現在の加入条件が60歳まで継続すると仮定しての年金見込み額」、このまま60歳まで勤め続けた場合の年金見込み額が記載されています。

今回は、老後のお金を準備するための第一歩、「ねんきん定期便」について、まとめてみます。

ねんきん定期便の見方

ねんきん定期便は、50歳未満とそれ以上で見るべきポイントが変わってきます。

50歳未満の人が見るべきポイント

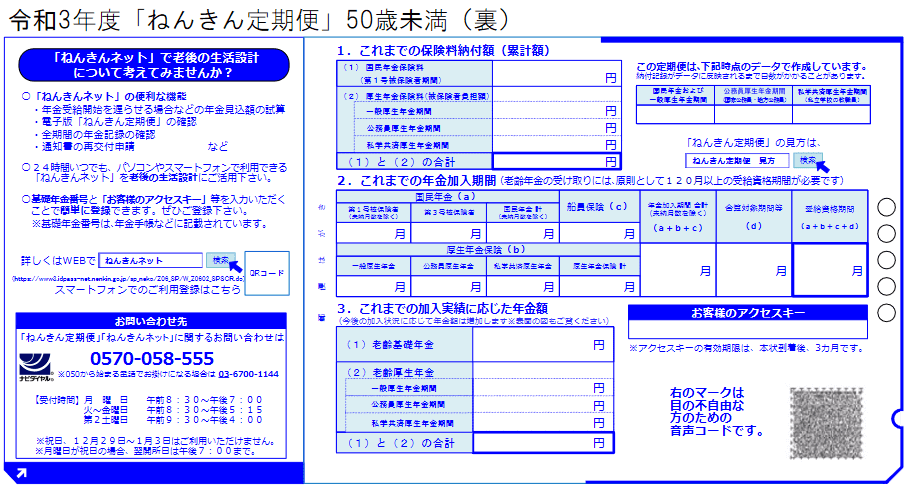

50歳未満の人に届く「ねんきん定期便」には、以下の内容が書いてあります。

1.これまでの保険料納付額(累計額)

2.これまでの年金加入期間

3.これまでの加入実績に応じた年金額

【 これまでの年金加入期間 】

現時点での国民年金や厚生年金の加入期間が記載されています。

2015(平成27)年10月に「被用者年金一元化法」が施行され、これまで厚生年金と共済年金などに分かれていた被用者の年金制度が厚生年金に統一されました。そのために、公務員や私立学校の勤務があれば別途記載されています。

年金を受給するには、受給資格期間が最低でも10年間(120ヶ月)必要となりますので、しっかりチェックしてください。

特に女性は、結婚や出産、夫の転勤など、種別変更による年金記録の変更が生じやすいため、一層の注意が必要です。

【 これまでの加入実績に応じた年金額 】

ここには、これまでの加入実績に応じた年金額と今までの保険納付額の累計額(本人負担分のみ)が記載されます。

ここで注意⚠️

50歳未満の人の場合、記載されている見込み額は「これまでの保険料納付額」を基に試算されたものであり、今後働き続けることで実際の年金は増えていきます!

つまり、「今の時点なら年金がいくらもらえるのか」を示したものであり、今後働き続けることで実際の年金額は増えていきます。あくまで参考程度に捉えておくとよいでしょう。

50歳以上の人が見るべきポイント

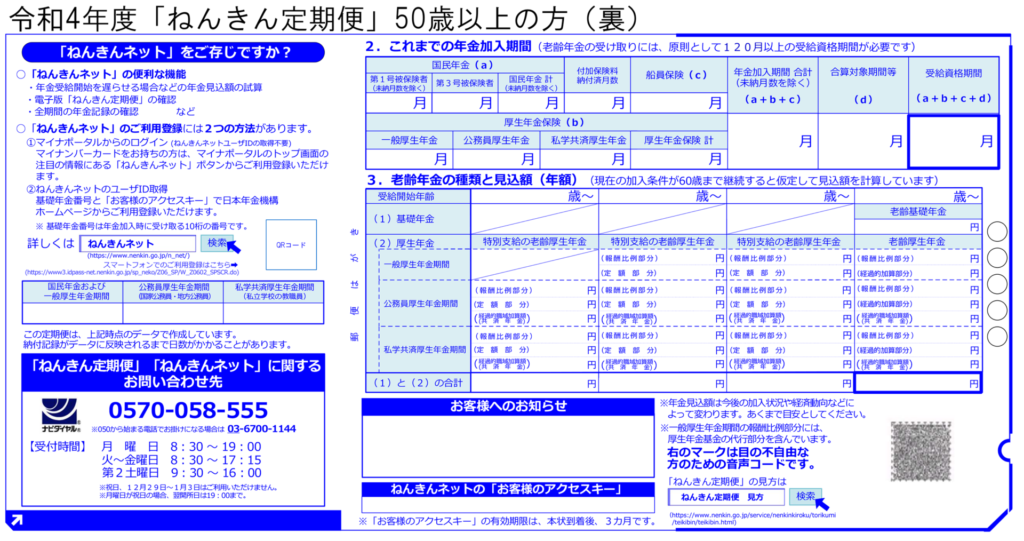

50歳以上の人の「ねんきん定期便(裏)」には以下の内容が書いてあります。

ねんきん定期便(裏)の記載事項

2.これまでの年金加入期間

3.老齢年金の種類と見込額(年額)

50歳以上になると、ねんきん定期便のフォーマットが変わるだけでなく、3.老齢年金の種類と見込額(年額)は実際の額に近い数字が試算されています。

具体的には、現時点の納付状況が60歳まで継続すると想定した上で65歳から受給できる年金額が記載されています。

60歳以上65歳未満の人の場合は、定期便で作成した時点の年金加入実績に応じて、65歳から受け取れる年金見込額が記載してあるので、60歳以降も働くことで厚生年金に加入し続けた場合は、記載される年金額も変わってきます。

ここが、「50歳未満の人」のねんきん定期便と一番違う点です。

なお、老齢年金に上乗せ支給される「加給年金」や「振替加算」については、記載されていません。

なお、「ねんきん定期便」には、自分の年金情報をウェブ上で見ることができる「ねんきんネット」へ登録するために必要なアクセスキー(お客様のアクセスキー)が記載されており、「基礎年金番号」と「メールアドレス」があればユーザー登録をすることができます。

「ねんきんネット」について

ねんきんネットとは、パソコンやスマホなどインターネットを通じて、自分の年金情報をいつでも確認できるサービスです。

ねんきんネットでは、「年金記録の一覧表示」で自分自身の年金記録情報(年金に加入していない期間や標準報酬月額など)が確認できるだけでなく、年金見込み額の試算もできます。

たとえば、「このまま働いた場合、何歳からいくらの年金を受け取れるのか?」「年金の繰上げ・繰下げ受給した場合の年金はいくら増えるのか?」さらに、「年金を受け取りながら働いた場合に受け取れる年金額はいくらなのか?」などの試算をすることができます。

参考:年金をもらいながら働くと「働き損」なの?知っておきたい「在職老齢年金」のこと

また、「50歳未満の人」でもねんきんネットを使えば、自分の「将来の働き方」を設定することで、未来の年金額がシミュレーションできます。

ねんきん定期便は、節目となる年(35歳・45歳・59歳)には、封筒に入って送付されます。

封筒の中にはいつもの「青っぽいはがき」以外に、国民年金の納付状況や、厚生年金の計算に使われている標準報酬月額の月別状況などが記載されたものが同封されています。

特に、年金開始前の59歳に送付されてくるねんきん定期便(封筒)は、本当に自分の年金額が正確なものかどうかを確認する最後の機会。

国民年金の納付状況や月別の標準報酬月額に空白がないかなど、しっかり確認しましょう。

まとめ

50歳から記載されている「金額」のベースが違う

ねんきん定期便は、50歳を境に記載されている「見込みの年金額」の前提が違うため、注意が必要です。

ねんきん定期便「老齢年金の見込み額」の注意点

50歳未満の人

・今まで支払った保険料をもとに、仮にいま老齢年金をもらったらいくらになるか?試算した額が記載

50歳以上の人

・この調子でこのまま60歳まで働き続けた場合に、65歳からもらえる老齢年金額を記載

50歳以上の人は、実際に受け取る年金とあまり大差のない金額が記載されているので、記載されている金額をもとに老後生活を考える、足りない場合は貯蓄額を増やす必要があります。

年金を増やす方法としては、「長く働く」という方法が確実です。

さらに「繰下げ受給」を併せて行えれば、安全で確実な年金の増やし方といえます。

参考:老後の安心❗️繰上げ・繰下げルールが改正/失敗しない老齢年金の受取り方について

また、NISAやiDeCoも老後の資金作りには有効です。

老後の生活費は、現役時代の「7割」が目安といわれています。

貯蓄額から、ねんきん定期便の情報から足りない年金分をあらかじめ把握しておくことで、若いうちから自分に合った無理のない資産形成を目指しましょう。

参考:50歳からでも遅くはない❗️つみたてNISAの「魅力」と「手数料(信託報酬)」の影響について

Follow me!

コメント